Regime Compass in praktijk (3).

Een verfrissend kader om kwetsbaarheid uit portefeuilles te halen.

In de vorige artikelen hebben we Regime Compass geïntroduceerd en gekeken naar de krachten die het economische speelveld sinds 2020 structureel hebben veranderd. We zagen hoe fiscale dominantie, deglobalisering en vergrijzing direct invloed uitoefenen op economische groei en inflatie, en daarmee op financiële markten.

Ook lieten we zien waarom juist die twee variabelen, groei en inflatie, zo bepalend zijn voor portefeuilles. Ze sturen rentes, waarderingen, risicobereidheid en zelfs de manier waarop aandelen en obligaties zich tot elkaar verhouden.

Regime Compass is ontwikkeld om verschuivingen in groei en inflatie systematisch in kaart te brengen. Niet om markten te voorspellen, maar om helder te krijgen in welk economisch klimaat je als belegger opereert, en wat dat betekent voor je portefeuille.

In dit artikel gaan we een stap verder. Hoe vertaal je het denken en werken in regimes naar praktische beslissingen in een portefeuille? Wat kan je er als belegger daadwerkelijk mee?

Nog even kort: wat is Regime Compass?

Regime Compass vertrekt vanuit een eenvoudige gedachte. Twee krachten sturen de economische omgeving aan waarin beleggingen moeten presteren: economische groei en inflatie. Wanneer die twee samen veranderen, verandert ook het gedrag van aandelen, obligaties en andere activa.

In plaats van te focussen op individuele bedrijven of marktsentiment, kijkt Regime Compass eerst naar de macro-achtergrond. Versnelt de economische groei of vertraagt ze? Neemt inflatie toe of juist af? De combinatie’s bepalen in welke economische omgeving we ons bevinden.

De gedachte achter Regime Compass sluit aan bij bestaande academische literatuur. Guidolin en Timmermann (2007) tonen aan dat optimale portefeuillegewichten sterk verschillen afhankelijk van het macro-regime.1 Ook is empirisch vastgesteld dat de relatie tussen aandelen en obligaties, de kern van veel portefeuilles, samenhangt met inflatieverwachtingen.2

Dat betekent dat zowel de optimale allocatie als de onderlinge samenhang tussen beleggingscategorieën veranderen wanneer het economische regime verandert.

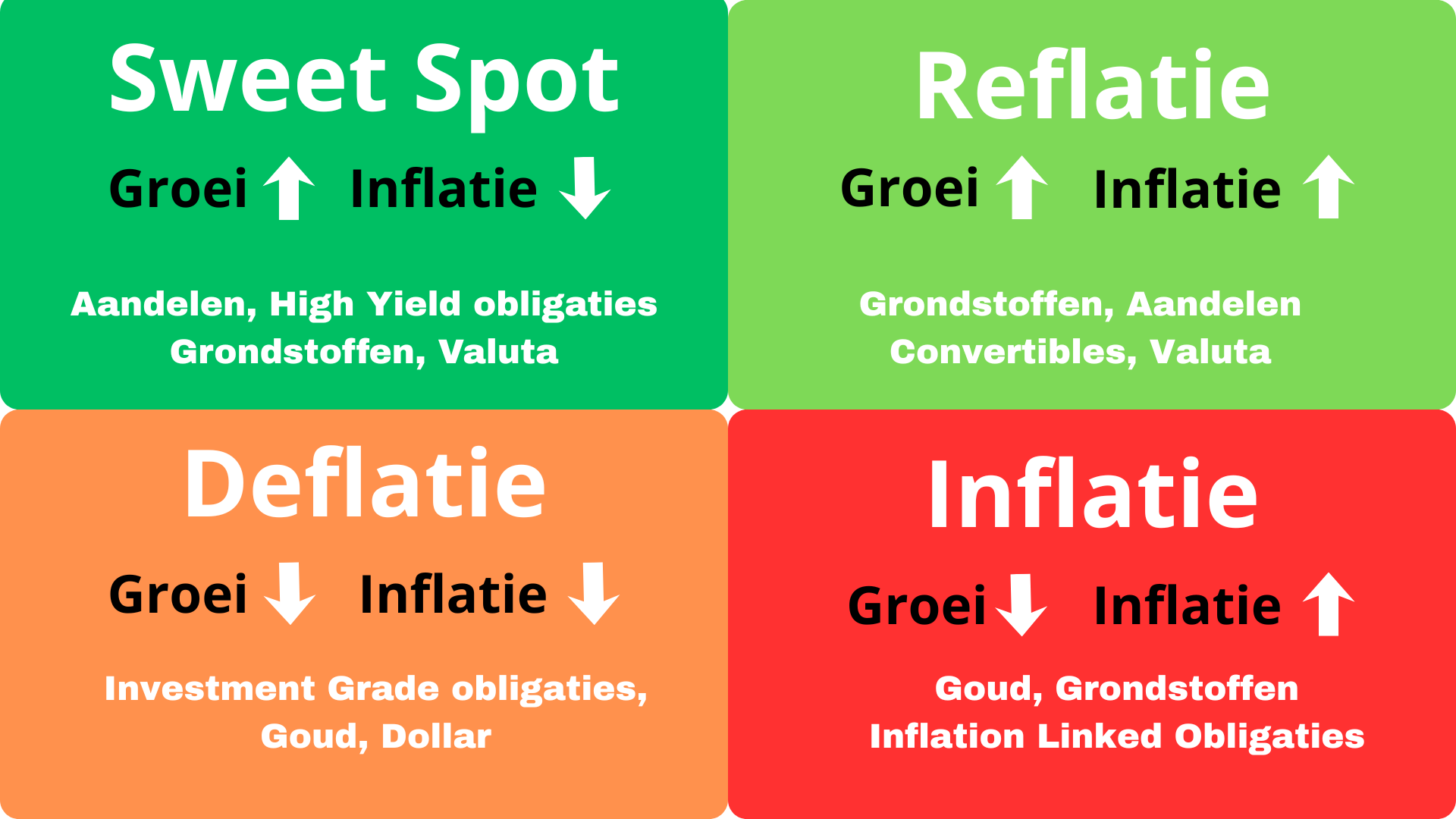

Regime Compass maakt die veranderingen zichtbaar door middel van onderstaand economisch kwadrantmodel:

Brede toepassingen van Regime Compass.

Regime Compass vertaalt veranderingen in groei en inflatie naar concrete portefeuillebeslissingen. Dat gebeurt door de verdeling binnen de portefeuille aan te passen, zodat de mate van risico aansluit bij het economische klimaat. In een periode van sterke groei en gematigde inflatie kan het percentage aandelen worden vergroot. Draait het klimaat naar afzwakkende groei of hardnekkige inflatie, dan wordt de blootstelling aan risicovolle beleggingen verlaagd en verschuift het gewicht naar defensievere of inflatiebestendige categorieën. Zo blijft de portefeuille afgestemd op de omstandigheden, in plaats van vast te zitten in één vaste verdeling.

Maar de toepassing van Regime Compass gaat verder dan alleen allocatiewegingen. Het raamwerk wordt ook gebruikt voor andere vormen van risicobeheer en analyse, zoals:

Vooraf doorrekenen wat een inflatieschok of groeivertraging betekent;

Factoranalyse, bijvoorbeeld de verhouding tussen waarde- en groeiaandelen aanpassen;

De looptijd van obligaties aanpassen aan het renteklimaat;

Rendementen vanuit macro-omstandigheden verklaren en gebruiken als gesprekskader richting cliënten.

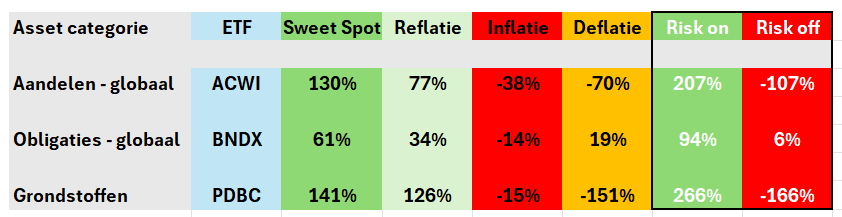

Regime Compass is daarmee niet alleen een analyse-instrument dat helpt bij het structureren van portefeuillebeslissingen, maar ook een helder communicatiekader om rendementen in hun macro-economische context te plaatsen. Hoe groot die verschillen in de praktijk kunnen zijn, blijkt uit onderstaande tabel. Daarin wordt weergegeven hoe wereldwijde aandelen (ACWI), wereldwijde obligaties (BNDX) en grondstoffen (PDBC) hebben gepresteerd binnen verschillende economische regimes sinds januari 1998.

De weergegeven cijfers tonen het cumulatieve rendement per economisch regime.3

Dat risicovolle beleggingen beter presteren wanneer het economisch klimaat gunstig is, zal niemand verbazen. Wat de tabel echter duidelijk maakt, is hoe groot het verschil tussen regimes kan zijn. De regimes Sweet Spot, ook wel Goldilocks genoemd, (groei stijgt, inflatie daalt) en Reflatie (groei en inflatie stijgen) vormen samen een zogenoemde “Risk On”-omgeving: periodes waarin beleggers bereid zijn risico te nemen. In die fases werd sinds 1998 het overgrote deel van het cumulatieve rendement van aandelen en grondstoffen gerealiseerd.

In “Risk Off”-omgevingen, waarin groei vertraagt en voorzichtigheid overheerst, zien we juist het tegenovergestelde beeld: aandelen en grondstoffen leveren dan weinig of zelfs sterk negatieve rendementen op, terwijl obligaties relatief stabieler blijven. Het economische klimaat bepaalt daarmee niet alleen de richting van markten, maar ook waar het grootste deel van het langetermijnrendement, en het risico, vandaan komt.

De brug naar portefeuillebeheer.

Decennialang werkte een standaard 60/40-portefeuille goed. Een belangrijke reden was de structureel dalende inflatie sinds de jaren tachtig. In die omgeving bewogen aandelen en obligaties vaak tegengesteld. Obligaties boden bescherming wanneer aandelen onder druk stonden.

Die relatie is echter niet stabiel meer. Empirisch onderzoek laat zien dat bij hogere inflatieverwachtingen de correlatie tussen aandelen en obligaties vaker positief wordt. Dat betekent dat beide gelijktijdig kunnen dalen.

Veel portefeuilles zijn impliciet gebouwd op aannames uit een periode van dalende inflatie. Wanneer het macroklimaat verandert, worden die aannames zichtbaar, vaak pas nadat verliezen zijn opgetreden.

Regime Compass is bedoeld om zulke verschuivingen eerder te herkennen.

Theoretisch voorbeeld.

Stel een portefeuille bestaat uit:

60% aandelen.

40% obligaties.

De economie vertraagt, terwijl inflatie hoog blijft.

Wat gebeurt er?

Bedrijven realiseren lagere winstgroei → aandelen dalen.

Centrale banken houden rente hoog → obligaties dalen eveneens.

De beschermende werking van obligaties valt tijdelijk weg.

Met regimebewustzijn had men bijvoorbeeld:

De looptijd van obligaties verkort.

Inflatiegevoelige beleggingen toegevoegd.

Minder cyclische aandelen aangehouden.

Niet perfect, maar beter voorbereid.

Praktijkvoorbeelden.

In 2020 kromp de economie scherp in de eerste helft van het jaar en herstelde ze daarna krachtig in de tweede helft. In dat jaar zagen markten effectief drie verschillende economische regimes: scherpe krimp, daaropvolgend herstel, en veranderende risico- en correlatiepatronen waarbij klassieke diversificatie minder effectief was.

In 2022 bevond de economie zich in een inflatieregime richting stagflatie. Aandelen en obligaties daalden tegelijk, precies waar klassieke portefeuilles bescherming verwachtten.

Ook 2025 laat zien hoe bepalend regimebewustzijn is. De economie bewoog door meerdere omgevingen, wat verklaart waarom risicovolle beleggingen beter presteerden dan defensieve activa, zelfs in perioden die historisch vaak zwakker zijn.

Deze jaren laten niet zien dat markten onvoorspelbaar zijn geworden, maar dat het idee van één gemiddeld economisch klimaat niet langer volstaat.

Conclusie: minder kwetsbaarheid.

Regime Compass is geen systeem dat exact voorspelt wanneer markten stijgen of dalen. Het garandeert ook geen hogere rendementen.

Wat het wél doet, is duidelijk maken in welke economische omgeving een portefeuille zich bevindt. Groeit de economie snel of vertraagt zij? Stijgt inflatie of daalt zij? Die combinatie beïnvloedt hoe aandelen en obligaties zich gedragen.

Dat inzicht helpt om beter te begrijpen waarom een portefeuille soms anders presteert dan verwacht. Bijvoorbeeld waarom aandelen en obligaties tijdelijk dezelfde kant op kunnen bewegen, of waarom “defensieve” beleggingen niet altijd bescherming bieden.

Het doel is dus niet om de markt te timen, maar om te voorkomen dat een portefeuille is gebaseerd op aannames die niet meer passen bij het huidige economische klimaat.

In een wereld waarin groei en inflatie sneller veranderen dan vroeger, betekent dat simpelweg: beter begrijpen waar het risico vandaan komt, en daar bewuster mee omgaan.

De Compass portefeuilles.

Proteqt Capital voert drie portefeuilles die gebaseerd zijn op het Regime Compass-model: Compass Core, Compass Advance en Compass Extended.

Alle portefeuilles vertrekken vanuit dezelfde kernfilosofie: markten bewegen niet willekeurig, maar worden in belangrijke mate gestuurd door de combinatie van economische groei en inflatie. Door die onderliggende krachten systematisch te volgen, worden portefeuilles afgestemd op het klimaat waarin zij opereren, niet op ruis, sentiment of kortetermijnnarratieven.

Compass Core is ontworpen voor beleggers die stabiliteit vooropstellen. De strategie combineert kapitaalbehoud met gecontroleerde groei en richt zich op robuuste positionering in wisselende economische omstandigheden.

Compass Advance biedt meer ruimte voor rendement. Binnen hetzelfde regime-kader wordt actiever gepositioneerd wanneer de economische omgeving daar aanleiding toe geeft, met behoud van discipline in minder gunstige fasen.

Compass Extended is gericht op verdere verfijning. Aanvullende strategieën kunnen worden ingezet die anders reageren op groei en inflatie. Daarmee ontstaat extra spreiding, terwijl de discipline van het model behouden blijft.

Alle portefeuilles worden ondersteund door Proteqtor: een onafhankelijke risico-indicator die is ontwikkeld om grote neerwaartse bewegingen tijdig te signaleren. In eerdere marktcorrecties heeft Proteqtor bescherming geboden door risico af te bouwen, en na stabilisatie weer ruimte te maken voor hernieuwde participatie.

Zo combineren de Compass-portefeuilles strategische richting met tactische bescherming.

Geen voorspellingen. Geen afhankelijkheid van één scenario. Maar een gestructureerde aanpak die meebeweegt met de economische realiteit.

Wie zich verder wil verdiepen in de basis van dit concept kan op deze website nog een aantal bijbehorende artikelen lezen, waarin stap voor stap wordt uitgelegd wat de aanleiding- en fundamenten zijn van Regime Compass:

Artikel “Proteqtor”.

Artikel “Proteqt Structured”.

Artikel “Compass Portefeuilles”.

Vraagt u zich af of het anders kan?

Wie wil verkennen wat het Proteqt Capital Model kan betekenen voor zijn of haar vermogen, is welkom om contact op te nemen voor een nader toelichting.

Disclaimer

De informatie in dit artikel is uitsluitend bedoeld ter algemene informatie en reflectie en is gebaseerd op persoonlijke inzichten van de auteur. Deze publicatie vormt geen individueel beleggingsadvies, geen aanbeveling tot het nemen van beleggingsbeslissingen en mag niet worden opgevat als een aansporing tot het kopen of verkopen van financiële instrumenten in de zin van de Wet op het financieel toezicht (Wft). De inhoud is niet afgestemd op uw persoonlijke situatie, kennis of doelstellingen. Beleggen brengt risico’s met zich mee, waaronder het risico op verlies van (een deel van) uw inleg. De auteur aanvaardt geen enkele aansprakelijkheid voor eventuele schade als gevolg van het gebruik van de informatie in deze publicatie. Voor passende advisering wordt geadviseerd contact op te nemen met een bevoegd financieel adviseur.

Guidolin, M., & Timmermann, A. (2007). Asset allocation under multivariate regime switching. Journal of Economic Dynamics & Control, 31(11), 3503–3544.

Andersson, M., Krylova, E., & Vähämaa, S. (2008). Why does the correlation between stock and bond returns vary over time? International Review of Financial Analysis, 17(5), 947–968.

Het rendement is berekend door alle dagelijkse stijgingen en dalingen bij elkaar op te tellen in de periode waarin dat economische klimaat gold.