Mijn reis in de financiële wereld begon in 1996. Het was het jaar waarin de Spice Girls wereldwijd de hitlijsten domineerden, Inge de Bruijn Olympisch goud won, Bill Clinton werd herkozen en ik mijn eerste stappen zette als dag- en optiehandelaar. Ik las “de Stadium methode en het Groot beleggers handboek” van Marcel Rila en werd gemotiveerd om hier iets mee te doen. Ik belde hem op en ging naar zijn kantoor in Maastricht voor advies. Ik schreef mij vervolgens in voor de Optie Academie van de toenmalige Bank Labouchere en kreeg mijn eerste lessen als market maker, kocht dure technische analyse- en optie software en zegde mijn vaste baan op als analist bij een researchbureau. Ik had grootste plannen en met een lening van 100.000 gulden was ik vastberaden om hoge rendementen gaan halen.

De realiteit was anders. Binnen drie maanden had ik 70.000 gulden verloren. Een harde klap, vooral omdat mijn vrouw en ik net ons eerste huis hadden gekocht. Maar achteraf was dit verlies een van de meest waardevolle lessen in mijn leven.

In de 29 jaar die volgden, heb ik ruim 2000 klantgesprekken gevoerd, vele presentaties gegeven en tientallen artikelen geschreven voor bekende beleggingsbladen. Ik werkte voor vijf verschillende financiële instellingen, waarvan zeven jaar als directeur/bestuurder van mijn eigen vermogensbeheerbedrijf. In die periode beheerde ik meer dan 110 miljoen euro aan klantvermogen. Sinds enkele jaren ben ik actief als strategisch adviseur en klankbord voor particuliere beleggers en professionele partijen.

Waarom veilig beleggen?

Laten we even stilstaan bij de essentie van "veilig beleggen". Het is een term die vaak rondzoemt in de financiële wereld, maar wat houdt het nu eigenlijk in? Er zijn vele definities, maar voor mij betekent veilig beleggen dat een portefeuille een ingebouwde airbag heeft. Waarom? Omdat geld verliezen een grotere impact heeft dan winst maken. Dat is geen mening, maar een financieel feit.

Een concreet voorbeeld kan helpen om het belang van bescherming tegen verliezen te begrijpen. Stel dat u €100.000 investeert en over drie jaar een gemiddeld rendement van 5% per jaar behaalt, gebaseerd op een neutraal profiel. Uw vermogen groeit dan tot ongeveer €115.750. Echter, wanneer de markt vervolgens met 15% daalt, zakt uw portefeuille naar €98.390 – lager dan uw oorspronkelijke inleg. Dit illustreert hoe verliezen een aanzienlijke impact kunnen hebben en benadrukt waarom risicobeheersing essentieel is.

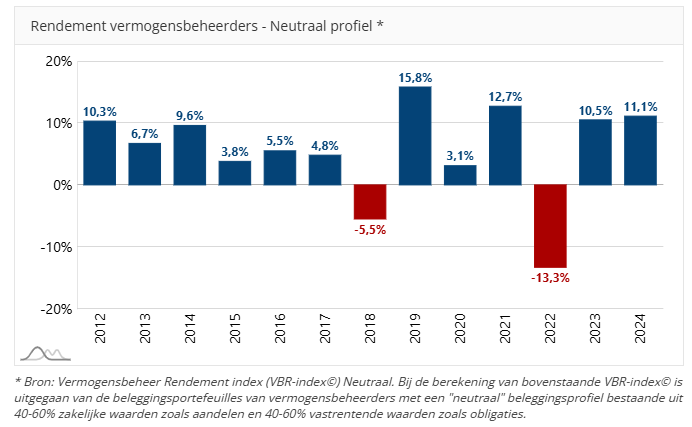

Het gemiddelde rendement van 5% heb ik niet willekeurig gekozen. Uit kwartaalanalyses van vermogensbeheer.nl blijkt dat een neutrale portefeuille (een 50/50 mix van aandelen en obligaties) tussen 2015 en 2024 gemiddeld 5% netto rendement per jaar heeft opgeleverd. Deze analyses omvatten de prestaties van 70 Nederlandse vermogensbeheerders, wat meer dan 60% van de markt vertegenwoordigt. Dit geeft een betrouwbaar beeld van wat een neutraal profiel historisch gezien kan opleveren.

Dit roept meteen een interessante vraag op. Kan veilig beleggen niet alleen rust bieden, maar ook een rendement opleveren dat beter is dan het gemiddelde van 5%? Dat blijkt inderdaad mogelijk. Juist door te kiezen voor een veilige aanpak blijkt dat een beter dan gedacht rendement haalbaar is met een relatief lage volatiliteit en lagere maximale drawdowns. Dat wil ik met deze blog verder uitwerken. Tevens zal er aandacht zijn voor strategieën om risico’s te beperken bij het beleggen in aandelen.

Lange Termijn

Deze benadering van veilig beleggen wordt nog belangrijker als we kritisch kijken naar traditionele ideeën over beleggen. Vaak wordt gezegd dat schommelingen op de beurs vanzelf worden gladgestreken als je maar lang genoeg wacht, en dat geduld altijd wordt beloond. Maar zo simpel is het niet.

Het idee dat "de lange termijn alles oplost" klinkt geruststellend, vooral na grote koersdalingen. Toch is de werkelijkheid vaak anders. Forse verliezen kunnen niet alleen financieel pijn doen, maar ook emotioneel zwaar wegen. En laten we eerlijk zijn: niet iedereen kan het zich permitteren om jaren te wachten tot de markt weer herstelt. Daarom is het belangrijk om verder te kijken dan deze oude wijsheden en een realistischer aanpak te kiezen.

Zo duurde het bijvoorbeeld bijna 15 jaar voordat de Nasdaq 100 weer boven het niveau van maart 2000 uitkwam.1 Dit laat zien hoe kwetsbaar beleggers kunnen zijn als ze volledig vertrouwen op het "lange termijn"-argument. Een ander treffend voorbeeld is 2022. Zowel de aandelenmarkt als de obligatiemarkt tekenden forse verliezen op. Volgens de data van Vermogensbeheer.nl, is het 3-jarig gemiddelde (2022-2024) van een neutrale portefeuille circa 2.7% per jaar geweest. Na kosten, laat staan inflatiecorrectie en belasting, is dit 3-jarig rendement dus vrijwel nihil. Ik ben de afgelopen 29 jaar heel weinig mensen tegengekomen die geduldig 3 jaar wachten op een nulrendement. Veilig beleggen is daarom niet alleen slimmer, maar ook een rationele weg naar vermogensgroei zonder slapeloze nachten.

Deze realiteit benadrukt de groeiende behoefte aan een meer doordachte benadering van beleggen, eentje die verder gaat dan blind vertrouwen op langetermijntrends. Steeds meer beleggers zoeken een alternatief voor het idee van simpelweg “de markt uitzitten”. Ze zijn op zoek naar strategieën die niet alleen gericht zijn op gestage vermogensgroei, maar die ook actief de risico’s beheren en het vermogen beschermen. Deze verschuiving wijst op een verlangen naar meer controle en zekerheid, vooral in onzekere tijden.

Tussen twee culturen

Mijn huidige werkzaamheden als strategisch adviseur en het schrijven van artikelen voor deze website doe ik meestal vanuit de Bordeauxstreek in Frankrijk. Ruim 20 jaar geleden besloten we als gezin Amsterdam achter ons te laten en ons in Frankrijk te vestigen. Sindsdien reisde ik, afgezien van de coronaperiode, vrijwel maandelijks naar Nederland om mijn klanten te ontmoeten. De laatste jaren is dat minder frequent geworden, omdat ik nu veel vaker via videobellen contact met klanten heb.

Hoewel we destijds mooi woonden in Amsterdam, begonnen de drukte, luchtvervuiling en eindeloze files toch zwaar te wegen. Het contrast met het leven hier in Frankrijk kan bijna niet groter zijn. De rust, ruimte en frisse lucht voelen als een verademing. En het leven in ons dorp, met zijn natuur en respectvolle omgangsvormen, voelt als een warm bad. Maar wat écht onbetaalbaar is? Dat we onze kinderen hier hebben zien opgroeien in een veilige, schone en ontspannen omgeving. Dat maakt het elke dag de juiste keuze.

Die rust en ruimte zie je niet alleen terug in het dagelijkse leven, maar ook in de financiële mindset hier. Een van de interessante voordelen van wonen in een ander land is dat je een andere beleggingscultuur leert kennen. In Frankrijk valt me op dat mensen vaak een defensievere aanpak kiezen dan in Nederland. Dit kan ik niet met cijfers bewijzen, maar het komt regelmatig naar voren in gesprekken met vrienden en kennissen. Het is ook geen toeval dat een aantal Franse banken zoals Société Générale en BNP Paribas vooroplopen in het aanbieden van producten met kapitaalgarantie.

Deze culturele verschillen in beleggingsgedrag hebben mijn interesse in veilig beleggen verder versterkt en zijn een belangrijke inspiratiebron voor deze blog. Mijn doel is om het concept van veilig beleggen helder en toegankelijk te maken, risico’s beter te begrijpen en risicomijdende strategieën aan te bieden die kunnen bijdragen aan vermogensgroei op zowel de korte, middellange als lange termijn.

Na de dotcom-crash bereikte de Nasdaq 100 zijn hoogtepunt op 27 maart 2000 met een slotkoers van ongeveer 4816 punten. Daarna daalde de index gigantisch en bereikte een dieptepunt van 795 punten op 9 oktober 2002. Een daling van bijna 84%!

Het duurde tot 13 november 2014 voordat de Nasdaq 100 weer boven de 4.816 punten uitkwam. Dit betekent dat het volledige herstel bijna 14 jaar en 8 maanden in beslag nam.