Veilig beleggen met Kapitaalgarantie.

Groeipotentieel zonder inleg te riskeren: Een herondekte kijk op beleggen.

Stel je eens voor: een beleggingsmanier die de traditionele regels uitdaagt en beleggers een verfrissend perspectief biedt. Een aanpak die vooral defensieve- en neutrale beleggers zal aanspreken. Maar ook een manier die de aandacht zal trekken van iedereen die op zoek is naar een evenwicht tussen veiligheid én groeipotentieel.

In dit artikel gaan we dieper in op de toegevoegde waarde van beleggen met kapitaalgarantie en onderzoeken we waarom het een aantrekkelijk alternatief kan zijn voor geld dat je een tijd niet nodig hebt. Bovendien zullen we bespreken waarom het daarnaast een waardevolle toevoeging kan zijn aan vrijwel iedere beleggingsportefeuille, ongeacht jouw risicoprofiel of beleggingsdoelstellingen.

Wat is beleggen met garantie?

Bij beleggen met kapitaalgarantie krijg je de zekerheid dat je, op de einddatum van de investering, ten minste je oorspronkelijke inleg (of een afgesproken percentage daarvan) terugkrijgt. Dit biedt een vangnet tegen negatieve rendementen, terwijl je toch de kans hebt om te profiteren van mogelijke koersstijgingen.

Kapitaalgarantie wordt veelal aangeboden via zogenaamde kapitaalgarantie-certificaten. Deze producten combineren bescherming van je inleg met de mogelijkheid om te profiteren van koersstijgingen. Zo kun je deelnemen aan de groei van financiële markten zonder dat je volledige inleg wordt blootgesteld aan neerwaartse risico’s.

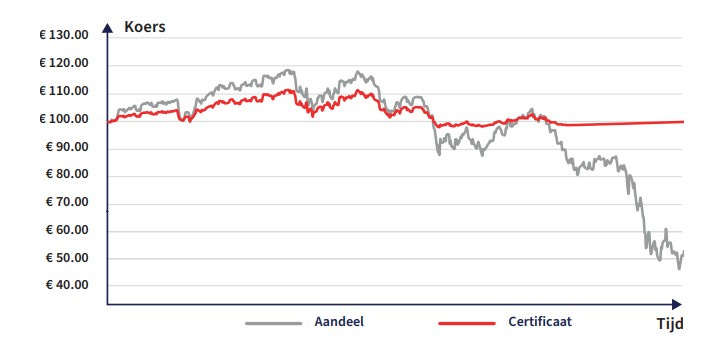

Hieronder kun je goed zien hoe dit werkt. Het onderliggende aandeel daalt fors (grijze lijn), terwijl het kapitaalgarantiecertificaat (rode lijn) niet meedoet aan de daling en je inleg beschermt.

Looptijd.

Kapitaalgarantiecertificaten hebben doorgaans een vaste looptijd, vaak tussen de 1 en 5 jaar. Het is belangrijk om te begrijpen dat de kapitaalgarantie alleen geldt op de einddatum van het certificaat. Je kunt voor de einddatum wel (ver)kopen, maar gedurende de looptijd kan de waarde van het certificaat fluctueren.

De looptijd van een kapitaalgarantiecertificaat heeft invloed op je belegging. Bij een korte looptijd, bijvoorbeeld 1 tot 2 jaar, weet je sneller waar je aan toe bent. Er is dan minder tijd voor de markt om te stijgen, wat kan leiden tot een lager rendement. Dit is geschikt als je je geld bijvoorbeeld eerder nodig hebt. Een lange looptijd, zoals 4 tot 5 jaar, geeft de markt meer tijd om te stijgen, wat kan resulteren in een hoger rendement. Dit is geschikt als je geduld hebt en kans op meer rendement wilt.

Samenstelling kapitaalgarantiecertificaten.

Garantiecertificaten zijn slim opgebouwd. Veilige obligaties met een vaste looptijd zorgen voor inleggarantie omdat ze op de einddatum een voorspelbaar en gegarandeerd bedrag opleveren. Een groot deel van je inleg wordt hierin geïnvesteerd, zodat dit bedrag precies genoeg groeit om je oorspronkelijke inleg terug te betalen. Hierdoor heeft de uitgevende instelling, meestal een grote systeembank, de zekerheid dat ze je kapitaal kan garanderen.

Het resterende deel wordt gebruikt voor opties of andere financiële instrumenten die gekoppeld zijn aan de prestaties van een bepaalde index of aandeel, bijvoorbeeld de AEX-index of het aandeel ASML. Deze opties geven de mogelijkheid om te profiteren van koersstijgingen zonder dat je de onderliggende activa daadwerkelijk hoeft te kopen. Als de koers stijgt, leveren de opties een extra rendement op dat bovenop je gegarandeerde inleg komt. Hierdoor kun je deelnemen aan de groei van de markt terwijl je kapitaal beschermd blijft tegen verliezen.

Het mooie van deze constructie is dat je twee vliegen in één klap slaat. Je hebt de zekerheid dat je je inleg terugkrijgt, wat een geruststellende gedachte is in onzekere tijden. Tegelijkertijd profiteer je van de mogelijke groei van de onderliggende index.

Risico’s kapitaalgarantiecertificaten.

Bij kapitaalgarantiecertificaten zijn er vier belangrijke zaken om in gedachten te houden:

Tussentijdse verkoop.

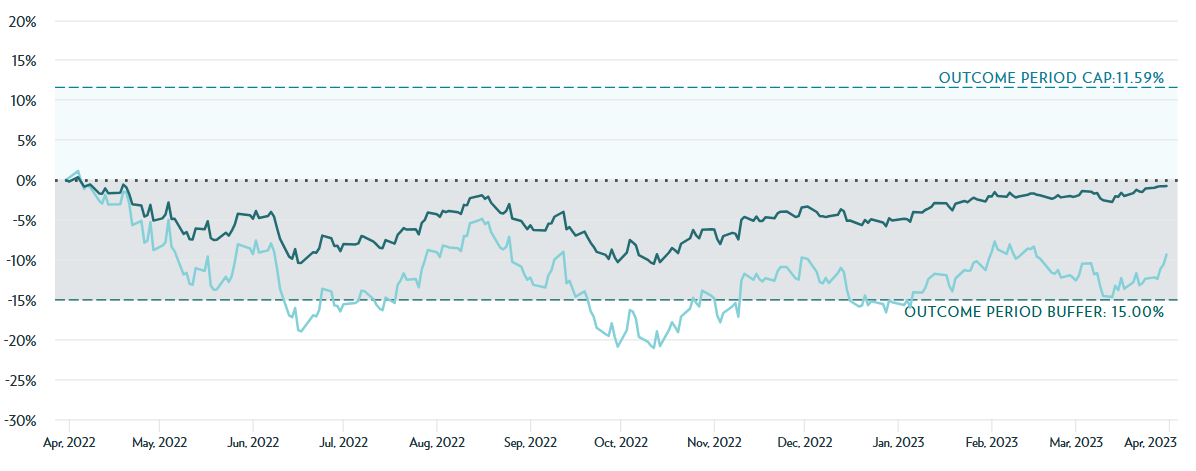

Bij verkoop vóór de einddatum heb je nog geen recht op kapitaalgarantie, waardoor je mogelijk minder terugkrijgt dan je oorspronkelijke inleg. Het is daarom belangrijk dat beleggers zich comfortabel voelen met de duur van de belegging en zich ervan verzekeren dat de geïnvesteerde middelen gedurende deze periode niet voor andere doeleinden nodig zijn. Het is namelijk mogelijk dat tussentijds de garantiebelegging bij (forse) dalingen van de onderliggende waarde ook mee naar beneden gaat, zoals je hieronder kunt zien. De Amerikaanse S&P 500-index (lichtgekleurde lijn) daalt circa 20% en de garantiebelegging (donkergekleurde lijn) daalt mee met circa 10% tijdens de looptijd.

Debiteurenrisico.

Je bent afhankelijk van de financiële gezondheid van de uitgevende instelling. Als de uitgevende instelling failliet gaat, kun je je gehele inleg verliezen. Maar vaak zijn de uitgevende instellingen grote, stabiele grootbanken. Deze systeembanken beschikken over een hoge kredietwaardigheid, wat het debiteurenrisico aanzienlijk beperkt.

Kosten.

Voor kapitaalgarantiestructuren kunnen hogere kosten gelden. Dit komt door de complexiteit van het opzetten- en beheren van dergelijke structuren. Maar ondanks de mogelijk hogere kosten, beschermt de structuur wel tegen marktschommelingen, wat vooral waardevol is in turbulente tijden, en dat geeft veel rust.

Potentieel.

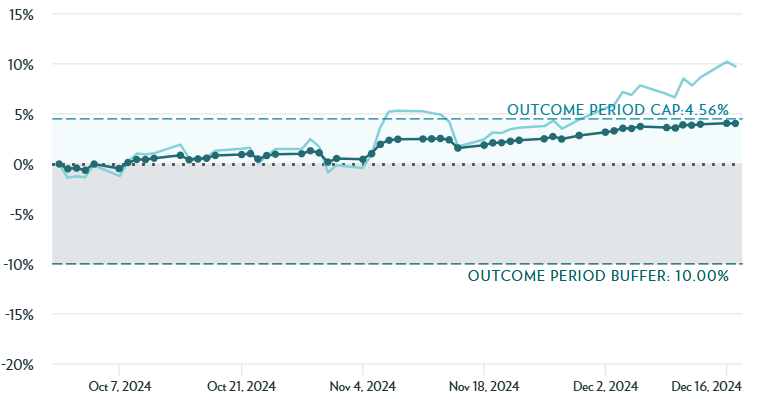

Kapitaalgarantiecertificaten beschermen je hoofdsom, maar kunnen ook het opwaarts potentieel beperken. Als de onderliggende waarde (uitzonderlijk) goed presteert, kan het zijn dat je niet volledig meeprofiteert. Onderstaande grafiek is hier een goede illustratie van. De onderliggende waarde, de Nasdaq 100-index (de lichtgekleurde lijn), blijft doorstijgen, terwijl de garantiebelegging het maximale rendement van 4,5% per half jaar heeft bereikt.

Kansen en scenario’s.

Kapitaalgarantiecertificaten bieden interessante mogelijkheden voor beleggers. Hoewel tussentijds handelen nadelig kan uitpakken, zijn er scenario’s waarin het juist profijtelijk kan zijn. Laten we eens kijken naar twee specifieke situaties die kansen kunnen bieden.

Bij dalende koersen.

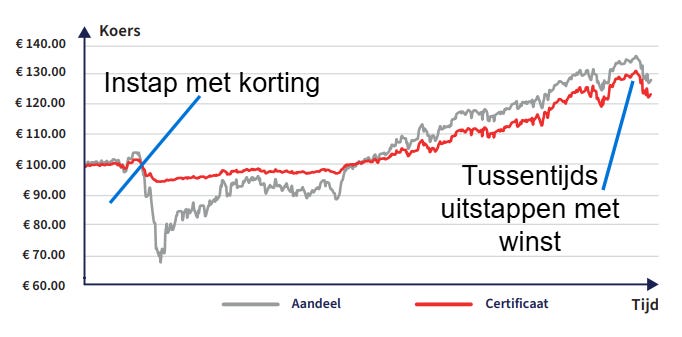

Wanneer de onderliggende waarde van het certificaat daalt, kun je soms tegen een lagere koers aankopen, wat een gunstig instapmoment kan bieden. Stel, een certificaat dat oorspronkelijk 100 euro kostte, is nu voor 95 euro verkrijgbaar. Door op dit moment in te stappen, krijg je 100% kapitaalgarantie voor een lagere prijs. Dit betekent dat je niet alleen je kapitaal beschermt, maar ook meer ruimte hebt voor potentiële winst als de markt zich herstelt. Je profiteert dus van de tijdelijke daling, terwijl je toch de zekerheid van kapitaalbescherming behoudt.

Bij stijgende koersen.

Als de waarde van het certificaat aanzienlijk stijgt vóór de einddatum, doet zich een andere kans voor. Je kunt besluiten om tussentijds winst te nemen door het certificaat te verkopen. Bijvoorbeeld, als je certificaat is gestegen van 100 naar 110 euro, kun je deze winst verzilveren. Vervolgens kun je deze winst veiligstellen door te herbeleggen in een nieuw garantieproduct. Op deze manier bescherm je niet alleen je oorspronkelijke inleg, maar ook de gerealiseerde winst, terwijl je tegelijkertijd nieuwe groeimogelijkheden creëert. Het voorbeeld in onderstaande grafiek laat zien dat instappen op een lagere koers voordelen biedt en tussentijds uitstappen niet altijd nadelig hoeft te zijn.

Dit maakt tussentijds handelen soms de moeite waard en onderstreept de veelzijdigheid van deze certificaten als beleggingsinstrument.

Voordelen portefeuillebeheer.

Diversificatie.

Garantiebeleggen speelt een cruciale rol in het verminderen van het algehele risico van een beleggingsportefeuille. Door kapitaalgarantiecertificaten toe te voegen, met keuze uit diverse activa en markten met verschillende correlaties, wordt de afhankelijkheid van een enkele activaklasse of markt gereduceerd. Deze diversificatie kan leiden tot:

Verminderde volatiliteit van de totale portefeuille

Betere bescherming tegen marktschokken

Een evenwichtiger risicoprofiel door andere correlaties

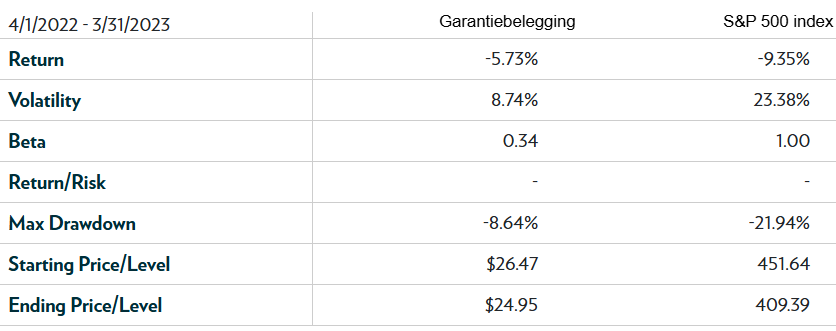

Onderstaande tabel laat zien dat de garantiebelegging tijdens de bear markt van 2022 de schade beperkt kon houden met een veel lagere volatiliteit.

Beleggen met kapitaalgarantie kan dus een slimme manier zijn om uw portefeuille te diversifiëren. Het biedt een unieke combinatie van veiligheid en groeipotentieel die moeilijk te vinden is in traditionele beleggingen.

Tot slot.

De focus bij het schrijven van content voor deze website ligt primair op de gematigd defensieve-, de neutrale- en gematigd offensieve belegger, drie groepen die samen een aanzienlijk deel van de beleggersmarkt vertegenwoordigen. Deze beleggers zoeken vaak een evenwichtige aanpak met beheersbare risico's en stabiele rendementen.

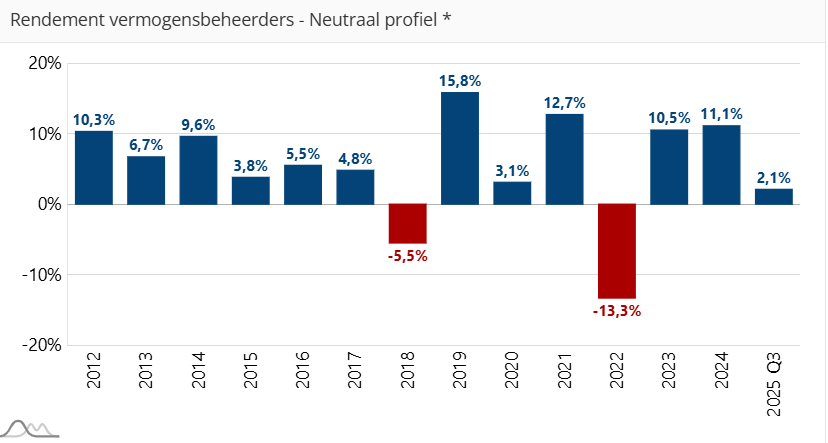

Uit onderzoek blijkt dat het rendement op een portefeuille met een neutraal profiel (50% aandelen en 50% obligaties), tussen 2015 en Q3-2025 gemiddeld circa 5% netto per jaar heeft opgeleverd.

Bovenstaande grafiek geeft de gemiddelde jaarlijkse rendementen van circa 70 vermogensbeheerders. Een betrouwbaar beeld van de prestaties van een neutraal profiel bij vermogensbeheerders.

Hoewel die 5% een redelijke basis biedt, zijn er dus andere alternatieven die een aantrekkelijker risico-rendementsprofiel kunnen bieden voor de voorzichtige belegger. Niemand zit te wachten op een negatief resultaat van -13.3%, zoals bovenstaande grafiek aantoont in 2022.

Het loont daarom echt de moeite om je te verdiepen in garantiebeleggen. Het biedt een verfrissende kijk op een vergeten beleggingsmanier die het beste van twee werelden combineert: de zekerheid van kapitaalbehoud en een relatief grote kans op een jaarlijkse netto gemiddeld rendement dat hoger ligt dan het genoemde gemiddelde van 5%.

Vraagt u zich af of het anders kan?

Wie wil verkennen wat het Proteqt Capital Model kan betekenen voor zijn of haar vermogen, is welkom om contact op te nemen voor een nadere toelichting.

Disclaimer

De informatie in dit artikel is uitsluitend bedoeld ter algemene informatie en reflectie en is gebaseerd op persoonlijke inzichten van de auteur. Deze publicatie vormt geen individueel beleggingsadvies, geen aanbeveling tot het nemen van beleggingsbeslissingen en mag niet worden opgevat als een aansporing tot het kopen of verkopen van financiële instrumenten in de zin van de Wet op het financieel toezicht (Wft). De inhoud is niet afgestemd op uw persoonlijke situatie, kennis of doelstellingen. Beleggen brengt risico’s met zich mee, waaronder het risico op verlies van (een deel van) uw inleg. De auteur aanvaardt geen enkele aansprakelijkheid voor eventuele schade als gevolg van het gebruik van de informatie in deze publicatie. Voor passende advisering wordt geadviseerd contact op te nemen met een bevoegd financieel adviseur.