Veel beleggers zoeken naar manieren om rendement te behalen zonder onnodige risico’s te nemen. Traditionele aandelenbeleggingen bieden groeipotentieel, maar brengen ook volledige blootstelling aan marktvolatiliteit met zich mee. Gelukkig is er een oplossing die het beste van beide werelden combineert. Voor wie een gebalanceerde aanpak zoekt, bieden Buffer ETFs een innovatieve oplossing. Deze instrumenten beschermen tegen grote verliezen, maar geven nog steeds de kans om winst te maken. En kunnen daarnaast een waardevolle aanvulling zijn op een goed gespreide portefeuille.

In de Verenigde Staten hebben deze producten al een sterke positie veroverd. Steeds meer beleggers in de VS kiezen voor Buffer ETFs om risico’s te beperken zonder groeikansen op te geven. Recent zijn ze o.a. ook in Nederland geïntroduceerd. Dit laat zien dat de belangstelling onder Europese beleggers toeneemt.

Wat zijn Buffer ETFs.

Buffer ETFs combineren indexvolging met risicobeperking. Ze volgen het rendement van een onderliggende index, maar bieden ingebouwde bescherming tegen verliezen tot een vooraf bepaald niveau. Dit wordt bereikt via een combinatie van gekochte- en geschreven opties, die het rendement binnen een bepaalde bandbreedte houden. Hierdoor kunnen beleggers profiteren van opwaarts potentieel, terwijl neerwaartse risico’s gedeeltelijk worden beperkt.

Er zijn verschillende varianten van Buffer ETFs. Sommige producten bieden bijvoorbeeld bescherming tegen de eerste 10% tot 15% van een koersdaling, met een maximaal jaarlijks rendement van ongeveer 11%. Andere varianten gaan verder en bieden volledige bescherming op jaarbasis, zij het met een lager rendement van ongeveer 7%. Daarnaast bestaan er kwartaalvarianten die bescherming bieden tegen kleinere verliezen per kwartaal, met een bijbehorend gemaximeerd rendement. Beleggers kunnen op basis van hun risicotolerantie en beleggingsdoelen de variant kiezen die het beste aansluit bij hun strategie.

Hoe werken Buffer ETFs in de praktijk?

Een goed voorbeeld van een bestaande Buffer ETF is de PDEC Buffer ETF van Innovator ETFs. Deze ETF kan voor onbepaalde tijd worden aangehouden en wordt aan het einde van elke uitkomstperiode (jaarlijks, in dit geval december) opnieuw ingesteld.

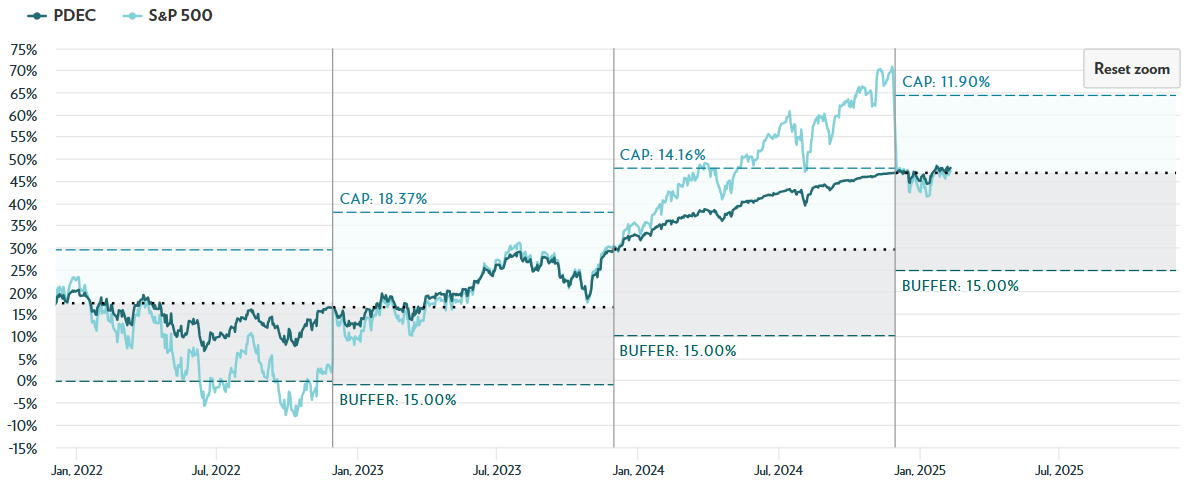

Dit product biedt jaarlijks 15% bescherming tegen koersdalingen, terwijl het maximaal mogelijke rendement is vastgesteld op 13%. De onderliggende waarde van deze ETF is de S&P 500 Index. In de praktijk betekent dit dat beleggers bij een marktdaling van 15% of minder geen verlies lijden. Bij sterkere dalingen delen ze wel in het verlies, maar minder dan bij een reguliere index ETF. Daartegenover staat dat bij stijgende markten het rendement wordt begrensd door een vooraf bepaald maximaal mogelijk rendement (CAP), die per jaar varieert. Bijvoorbeeld 18,37% voor 2023, 14,16% voor 2024, 11,90% voor 2025 en 13% voor 2026. De reden achter deze jaarlijkse schommelingen in het maximaal mogelijke rendement wordt later in dit artikel uiteengezet.

Uit onderstaande grafiek blijkt dat de PDEC Buffer ETF in neerwaartse markten (2022, helemaal links in de grafiek) minder hard daalt dan de S&P 500 dankzij de buffer. Maar in periodes van sterke stijging blijft de ETF vaak achter, zoals in 2024 te zien is. Dit bevestigt het inruilmechanisme van Buffer ETFs: bescherming tegen grote verliezen in ruil voor een begrensd rendement.

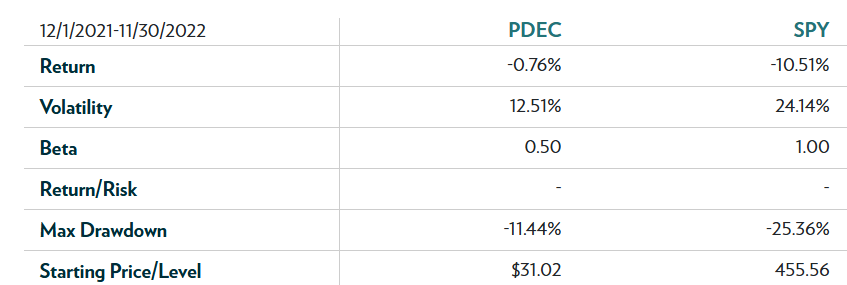

Een van de belangrijkste voordelen van de PDEC Buffer ETF is de aanzienlijk lagere volatiliteit in vergelijking met traditionele beleggingen zoals de SPY ETF. Dit wordt in de volgende tabel duidelijk geïllustreerd door de prestaties in de periode van december 2021 tot november 2022. Terwijl de brede markt een verlies van 10,51% liet zien, wist PDEC dit verlies te beperken tot slechts 0,76%. Daarnaast was de maximale drawdown van PDEC (-11,44%) minder dan de helft van die van SPY (-25,36%), wat aangeeft dat deze ETF beleggers beter beschermde tegen forse dalingen.

Naast het voordeel van een ingebouwd vangnet, laten de langetermijnprestaties van de PDEC Buffer ETF ook een solide rendement zien. De ETF startte op 1 december 2019 met een koers van $26,50 en bereikte op 16 december 2025 een slotkoers van $43.10. Dit komt neer op een totale stijging van bijna 62% over zes jaar, wat overeenkomt met een gemiddeld jaarlijks rendement van ruim 10%.

Een ander pluspunt van Buffer ETFs is het gebruiksgemak. Beleggers hoeven zelf geen complexe optiestrategieën te implementeren, omdat alle noodzakelijke transacties automatisch binnen de ETF worden uitgevoerd. Dit maakt Buffer ETFs toegankelijk voor zowel beginnende als ervaren beleggers.

FLEX opties.

Buffer ETFs maken gebruik van zogenaamde FLEX-opties; een speciaal type optiecontract met flexibele voorwaarden. Deze opties worden verhandeld op de Chicago Board Options Exchange (CBOE) en zijn gegarandeerd door de Options Clearing Corporation (OCC). Omdat de OCC als cruciaal voor het financiële systeem wordt beschouwd en praktisch gezien niet failliet mag gaan, zijn Buffer ETFs bijzonder veilig en niet afhankelijk van de kredietwaardigheid van een bank of financiële instelling.

Volatiliteit.

Zoals eerder besproken, kijken we nog even naar de jaarlijkse schommelingen m.b.t. het maximaal mogelijke rendement van Buffer ETFs. De cap, oftewel het winstplafond, wordt jaarlijks vastgesteld en hangt sterk af van de marktomstandigheden, met name de volatiliteit.

Bij hogere volatiliteit stijgen de optiepremies, waardoor fondsbeheerders meer inkomsten genereren uit de verkoop van call-opties binnen de ETF-strategie. Dit stelt hen in staat een hogere cap vast te stellen. In rustigere markten daarentegen dalen de optiepremies, wat doorgaans resulteert in een lagere cap. Dit verklaart waarom het maximale rendement per jaar kan verschillen.

Waarom Buffer ETFs nog onderbenut zijn.

Ondanks hun voordelen worden Buffer ETFs nog relatief weinig gebruikt. Dit heeft te maken met een aantal factoren.

De eerste betreft de complexiteit van het gebruik van opties, wat voor veel beleggers lastig te begrijpen is. Bovendien zijn Buffer ETFs als product nog relatief nieuw en daardoor minder bekend dan traditionele ETF’s of beleggingsfondsen.

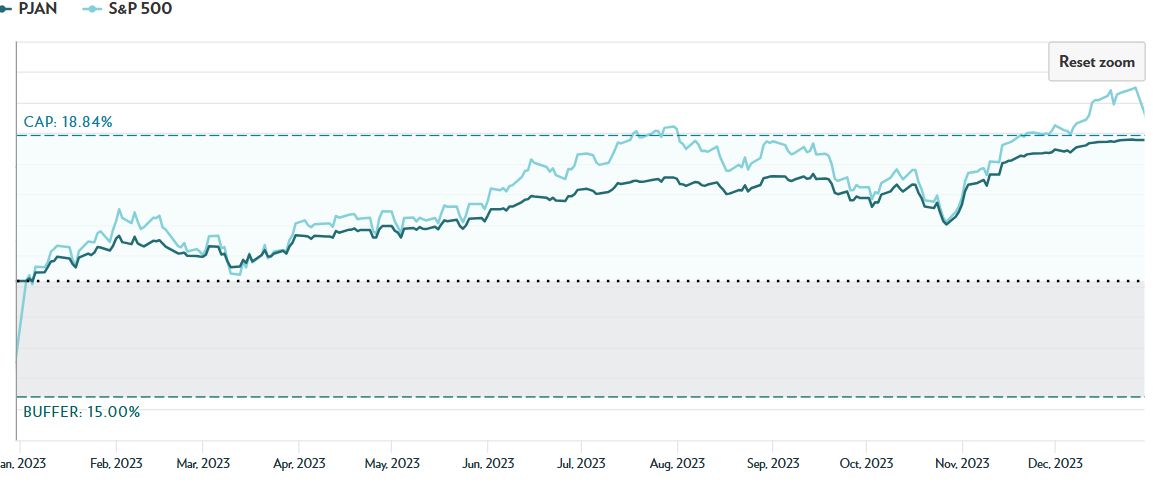

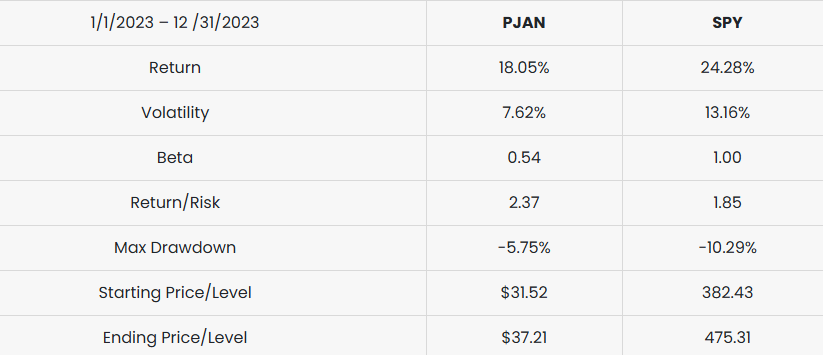

Daarnaast bestaan er misvattingen, zoals de veronderstelling dat bescherming tegen verliezen alle groeimogelijkheden elimineert. Dat dit niet zo hoeft te zijn is te zien in onderstaande grafiek. De prestaties van de Buffer ETF PJAN in 2023, met als onderliggende waarde de S&P 500 index, toont de effectiviteit van Buffer ETFs aan. Ondanks een sterk stijgende markt, waarin de S&P 500 (SPY) 24,28% rendeerde, wist PJAN een indrukwekkend rendement van circa 18% te behalen.

Dit weerlegt het misverstand dat de bescherming van een Buffer ETF alle groeimogelijkheden elimineert. Hoewel er een verschil van ruim 6% was ten opzichte van de benchmark, leverde PJAN een aanzienlijk rendement op met beduidend minder volatiliteit en een lagere maximale drawdown:

Een derde reden waarom Buffer ETFs momenteel nog relatief weinig worden gebruikt, is de hogere kosten in vergelijking met standaard indexfondsen. Zo heeft PJAN bijvoorbeeld een jaarlijkse kostenpost van 0,79%, terwijl een S&P 500 index-ETF slechts minder dan 0,1% kost. Persoonlijk zie ik dit niet als een probleem. Ik betaal liever iets meer voor de zekerheid van een ingebouwd vangnet, terwijl ik tegelijkertijd nog steeds kans maak op een aantrekkelijk rendement.

Tot slot, Buffer ETFs worden momenteel nog niet breed ingezet, voornamelijk vanwege het ontbreken van een langdurige prestatiegeschiedenis. Veel beleggers geven de voorkeur aan producten met een bewezen track record. Dit gebrek aan historisch bewijs verklaart waarom deze ETFs op dit moment nog relatief weinig worden gebruikt.

Aanwinst voor iedere portefeuille.

Buffer ETFs kunnen op verschillende manieren worden ingezet binnen een portefeuille:

Ze kunnen dienen als vervanging voor traditionele index ETF's, waarbij beleggers minder blootgesteld worden aan forse marktcorrecties.

Daarnaast kunnen ze gebruikt worden als alternatief voor obligaties, zeker in een omgeving met lage rente, waarin het rendement op obligaties beperkt blijft.

Buffer ETFs kunnen ook een aantrekkelijke oplossing zijn voor beleggers die overtollige liquiditeiten hebben die ze voorlopig of helemaal niet nodig hebben. In plaats van deze middelen op een spaarrekening te laten staan met minimaal rendement, bieden Buffer ETFs de mogelijkheid om potentieel rendement te genereren met een ingebouwde bescherming tegen marktdalingen.

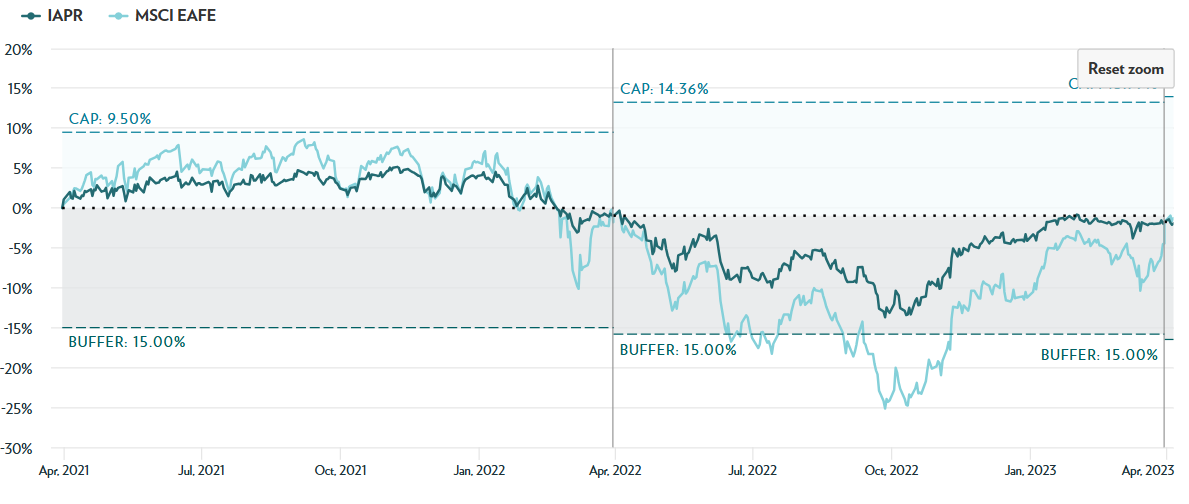

Bovendien helpen Buffer ETFs beleggers om tijdens volatiele periodes in de markt te blijven, in plaats van uit paniek posities te verkopen. Door de ingebouwde buffer kunnen beleggers met meer vertrouwen hun beleggingsstrategie aanhouden, zelfs in turbulente markten, zoals hieronder nog een keer wordt aangetoond.

De afbeelding toont duidelijk de beschermende werking van de Buffer ETF. Terwijl de MSCI EAFE-index in 2022 fors daalde, bleef IAPR grotendeels binnen de vastgestelde buffer van -15%. Dit betekent dat beleggers in deze ETF minder verlies leden dan de bredere markt. Tegelijkertijd is te zien dat het rendement van IAPR ook werd beperkt door de vooraf gedefinieerde cap. In periodes van herstel, zoals in 2023, presteerde IAPR minder sterk dan de onderliggende index.

Samenvattend.

Buffer ETFs vormen een waardevolle aanvulling op veel beleggingsportefeuilles. Ze bieden een unieke combinatie van risicobescherming en rendementspotentieel, waardoor beleggers met meer vertrouwen kunnen navigeren in onzekere markten. Als liquide en transparant instrument passen ze goed in moderne beleggingsstrategieën en kunnen ze veel toegevoegde waarde bieden aan beleggers.

Hoe komt u aan Buffer ETFs?

Het aanbod van Buffer-ETF’s in Nederland is momenteel beperkt. Sommige producten, zoals PDEC, PJAN en IAPR, zijn uitsluitend in de Verenigde Staten verkrijgbaar. In dit artikel hebben we deze als voorbeeld gebruikt om het concept te verduidelijken. Toch is het belangrijk te weten dat de Buffer-ETF’s die wél in Nederland beschikbaar zijn, dezelfde kenmerken en werking hebben als hun Amerikaanse tegenhangers.

Bent u benieuwd naar de actuele beschikbaarheid in Nederland of overweegt u Buffer-ETF’s op te nemen in uw portefeuille? Dan ben ik bereikbaar via john@proteqtcapital.nl

Vraagt u zich af of het anders kan?

Wie wil verkennen wat het Proteqt Capital Model kan betekenen voor zijn of haar vermogen, is welkom om contact op te nemen voor een nadere toelichting.

Disclaimer

De informatie in dit artikel is uitsluitend bedoeld ter algemene informatie en reflectie en is gebaseerd op persoonlijke inzichten van de auteur. Deze publicatie vormt geen individueel beleggingsadvies, geen aanbeveling tot het nemen van beleggingsbeslissingen en mag niet worden opgevat als een aansporing tot het kopen of verkopen van financiële instrumenten in de zin van de Wet op het financieel toezicht (Wft). De inhoud is niet afgestemd op uw persoonlijke situatie, kennis of doelstellingen. Beleggen brengt risico’s met zich mee, waaronder het risico op verlies van (een deel van) uw inleg. De auteur aanvaardt geen enkele aansprakelijkheid voor eventuele schade als gevolg van het gebruik van de informatie in deze publicatie. Voor passende advisering wordt geadviseerd contact op te nemen met een bevoegd financieel adviseur.